2026年,海关总署、国家税务总局及财政部联合出台跨境电商税务通关新政,进一步优化完善9610、9710、9810、1039四大主流税务通关模式,明确各模式的适用场景、税务规则及配套红利,为各类跨境经营企业提供清晰、合规的出海指引,推动行业向合规化、高质量方向稳步发展。

~\~\~71341637c1039afe4c753d8a7dc27469~/~/~一、四大模式官方定义清晰,精准覆盖全业务场景新政进一步明确四大税务通关模式的核心规范,适配不同跨境业务场景,企业可按需选型、合规出海。

适用于个人零售及小包发货场景,采用“清单核放、汇总申报”通关方式,单票货值不超过5000元。综合试验区内企业可享受“无票免税”政策;一般纳税人取得进项增值税专用发票的,可按规定办理出口退税(最高退税率13%)。

依据财政部、海关总署、国家税务总局2026年第16号公告,该模式项下出口货物自出口之日起6个月内,因滞销、退货等原因原状退运(不含食品)的,可免征进口关税、增值税及消费税;已办理出口退税的,需按规定补缴税款。

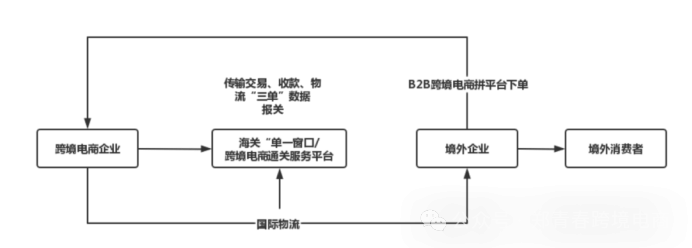

主要服务于企业对企业的大额订单,参照一般贸易退税规则,需提供进项专票方可办理退税,无票则需视同内销补税。新政简化了申报流程,企业可凭平台在线订单替代纸质合同,并享受海关优先查验便利。

9810(跨境电商出口海外仓)

9810(跨境电商出口海外仓)

适用于货物先出口至海外仓、再进行本地销售的备货场景。2026年延续适用海关总署2024年第167号公告相关规定,取消海外仓备案要求,企业申报时需传输订仓单电子数据并对其真实性负责。

依据国家税务总局2025年第3号公告(2026年常态化适用),该模式实行“离境即退税”政策:货物报关离境后即可申报退税;未实现销售的货物可按“离境即退税、销售再核算”方式申报预退税,无需等待海外实际销售,有效缓解企业现金流压力。

是小商品集群出口的专属税务通关模式,仅在国家指定试点市场推行,单票货值不超过15万美元,实行“免征不退”政策。个体户经营个税按核定征收方式执行(税负约0.395%),无需提供进项发票即可实现合规出口。

依据海关总署相关规定,该模式禁止出口国家禁限类商品,且不具备退税资格,企业需按要求完成相关备案手续。

~\~\~71341637c1039afe4c753d8a7dc27469~/~/~二、权威对比厘清核心差异,企业选型有据可依结合2026年新政,四大模式的核心差异集中在进项发票、退税规则、税负、适用场景四大维度,具体对比如下:

|

对比维度 |

9610(零售出口) |

9710(B2B直接出口) |

9810(出口海外仓) |

|

|

核心适用场景 |

B2C小包自发货、平台零售 |

线上B2B大额订单、境外批发商 |

亚马逊FBA、第三方海外仓备货 |

无票小商品、多SKU杂货拼柜 |

|

进项发票要求 |

综试区可无票(免税);有票可退税 |

必须提供专票才能退税 |

必须提供专票才能退税 |

无需进项发票 |

|

退税政策 |

有票可退;无票免税 |

正常退税(同一般贸易) |

离境即退税(2026年常态化适用,未销售可预退税) |

免征不退,不可退税 |

|

个税/企业税负 |

一般纳税人13%;小规模3% |

一般纳税人13%;小规模3% |

一般纳税人13%;小规模3% |

个体户核定≈0.395% |

|

2026核心红利 |

退运免税(不含食品) |

申报简化、优先查验 |

取消海外仓备案、退税提速 |

无票合规、税负极低 |

|

主要风险 |

超5000元需有票、合规监管严 |

缺票无法退税、财务要求高 |

缺票无法退税、海外仓成本高 |

品类受限、不适用于高附加值货物 |

2026年跨境电商税务通关新政的核心导向为简化通关流程、降低企业运营及税务成本、强化行业合规监管,系列举措为企业出海保驾护航:

1. 9810模式“离境即退税”政策常态化(依据国家税务总局2025年第3号公告,2026年延续适用),未实现销售的货物可按“离境即退税、销售再核算”方式申报预退税;

2. 延续适用海关总署2024年第167号公告,取消海外仓备案要求,简化申报流程;

3. 依据财政部、海关总署、国家税务总局2026年第16号公告,明确9610、9710、9810模式项下出口货物退运免税的相关规定。

目前,9610、9710、9810、1039四大税务通关模式经2026年新政优化及过往有效政策延续适用,已形成分工清晰、适配精准的体系,全面覆盖跨境电商主流业务场景,为行业合规有序发展提供坚实的政策支撑。