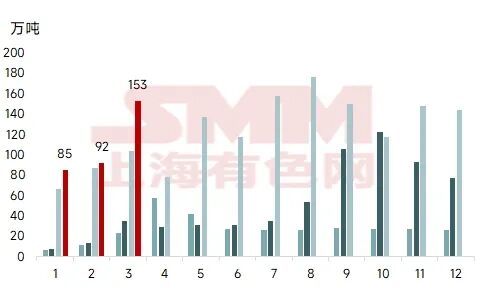

01、3月单月钢坯出口量创历史同期新高

2026年第一季度国内钢坯出口表现亮眼,呈现不断增长趋势,据海关总署数据统计,2026年3月国内钢坯出口量153万吨,环比增长66.0%,同比增长47.9%,创近年来同期单月新高。究其原因,一方面春节后国内建材需求表现持续不温不火,“金三银四”并未明显显现,多地区库存长期处于高位,外销钢坯成为缓解内销压力的有效方式;另一方面,地缘政治问题突发,霍尔木兹海峡通行受限,中东钢材出口受阻,据了解,2025年东南亚从中东进口钢材约231万吨,其中高达97%为半成品钢坯,传统上依赖伊朗等出口的东南亚国家,把采购重心向中国、印度倾斜,而中国钢坯出口价格相比印尼、印度更有优势。据海关总署数据统计,2026年1-3月国内钢坯出口总量330万吨,同比增长28.5%。

图1 202301-202603钢坯月度出口情况

数据来源:海关总署、SMM

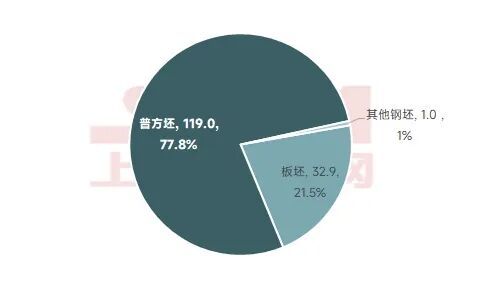

02、分品种

方坯主力地位不变,板坯翻倍增长

国内出口钢坯以普方坯为主,3月出口量119万吨,环比增长43.4%,同比增长38.4%,占全国钢坯出口77.8%。1-3月普钢坯出口量270.9万吨,同比增长16.4%。

3月板坯出口量33万吨,环比增长312.5%,同比增长106.3%,占全国钢坯出口21%。3月国际局势导致伊朗板坯供应突然中断,据了解部分原定2月运往东盟的伊朗板坯订单未能履行,供应缺口显现,东盟地区进口板坯报价大幅飙升,3月月初印尼钢厂将板坯报价上调15美元/吨,3月国内出口印尼板坯量19.2万吨,环比增长18.2万吨。1-3月板坯出口量56.2万吨,同比增长166.9%。3月板坯出口量33万吨,环比增长312.5%,同比增长106.3%,占全国钢坯出口21%。

图2 202501-202603钢坯分品种月度出口情况

图3 2026年3月钢坯分品种出口占比

数据来源:海关总署、SMM

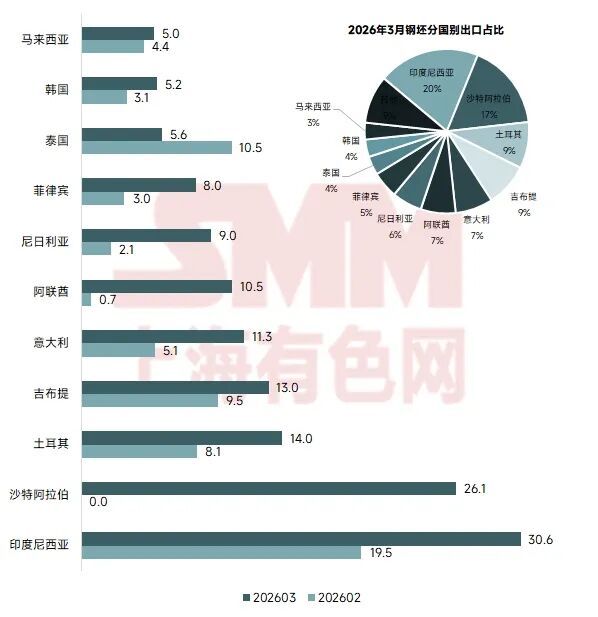

03、分区域

地缘政治因素,中东出口量明显增长

3月国内钢坯出口分国别结构变化较为明显,尤其是中东地区,如沙特、阿联酋,3月合计出口量36.6万吨,较2月增长35.9万吨,增量品种主要为普方坯,主要是因为冲突导致沙特本地多数供应商暂停报价,市场流通资源趋紧,且价格不断抬升,而中国钢厂在复杂局势下仍能维持向吉达港的直接发货,因此在价格优势和沙特本地供需缺口的共同作用下促使出口量的增加;出口东南亚地区主要在印尼,出口量30.6万吨,增量主要在板坯,弥补市场板坯供应缺口;因欧盟碳边境调节机制(CBAM)于2026年1月1日进入全面实施阶段,随着机制执行流程逐步明朗,前期观望需求集中释放叠加对后续机制趋严担忧,3月出口意大利体量有明显增长。

图4 2026年3月钢坯分国别出口情况

数据来源:海关总署、SMM

04、美伊冲突导致需求转移

第二季度中国钢坯出口可期

据SMM调研,国际局势影响下钢坯订单流向中国,3月至今国内长材接单量长期处于高位,目前钢厂接单船期已排到6-8月,预计第二季度方坯出口量有望创新高;另外板坯出口价格优势明显,前期钢厂放量接单情况下出口船期也排到6月,第二季度板坯出口量或有望翻倍。

数据来源声明:除公开信息外的其他数据均是基于公开信息、市场交流、依托SMM内部数据库模型,由SMM进行加工得出,仅供参考,不构成决策建议。

来源:上海有色网